界面新闻记者 |

港交所官网显示,N型TOPCon电池片厂商四川英发睿能科技股份有限公司(简称“英发睿能”)近日第二次递交港股主板IPO申请材料。

界面新闻获悉,2023年6月,该公司便试图赶赴资本市场,先尝试到上交所主板IPO,但不到一个月就撤回了上市申请,撤回原因是“未来发展战略、市场环境变化以及公司A股上市进程时间表的不确定性”。

时隔两年后,英发睿能公开披露的港股招股书透露更多信息,公司曾在2024年前后遭遇“生死存亡”危机,当年巨亏8.64亿元;2025年,转盈利8.57亿元,但截至当年12月底的现金及现金等价物仅6.55亿元,同期负债额高达86.89亿元。

如今,资金压力高企的英发睿能选择转战港股,于2025年8月首次递交港交所主板IPO申请材料半年后“失效”,于2026年3月再次递表。

押注N型电池片

当前,全球光伏电池市场中超过80%产品是N型TOPCon电池片。英发睿能近年来完成从P型到N型电池片的转型,布局了宜宾、绵阳及印度尼西亚三大生产基地,并于2025年将其总部搬到四川宜宾。

基于“量产一代(TOPCon)、储备一代(BC)、研发一代(钙钛矿叠层)”的研发体系,英发睿能表示,其已在N型TOPCon电池片基础上布局N型xBC电池片技术路线,于2025年8月成为全球首个商业化N型xBC电池片的光伏电池片专业化制造商。

据InfoLink Consulting2026年2月最新发布2025年光伏电池出货排名显示,英发睿能位列全球电池出货第二,仅次于通威股份。

招股书显示,2023年至2025年(报告期内),英发睿能旗下P型PERC电池片产生收入占总营收比重从91.9%下滑至13.8%、3.6%,N型TOPCon电池片产生收入占比重则从7.1%提升至81.2%、88.1%。2025年,公司旗下N型xBC电池片开始创收,带来3.2%的收入贡献。

多年来,英发睿能靠融资“回血”。自2022年6月至此次IPO递表前,公司完成4轮融资,获投资额超34亿元,引入宜宾国资委旗下宜宾高投等以及国家绿色基金、建鑫投资等外部股东。于2025年7月底,IPO前最后一轮融资后,该公司投后估值约85.94亿元。

走出2024年巨亏后,海外收入存隐忧

招股书显示,2023年至2025年,英发睿能实现收入104.94亿元、43.59亿元、87.13亿元;年内利润分别是4.1亿元、-8.64亿元、8.57亿元。

对于2024年的巨亏,英发睿能给出的解释是,“光伏电池片产能的快速扩张导致市场供需失衡,令市场竞争加剧。此外,随着硅片成本下降,加上生产工艺的改进令非硅成本降低,光伏电池片制造商选择降价以争夺市场份额,最终导致光伏电池片的售价下跌。”

自2022年起,全球光伏产业因高盈利能力吸引大量投资,而P型向N型电池片转型进一步催生新增产能需求,导致自2023年第四季度起出现大规模扩张。

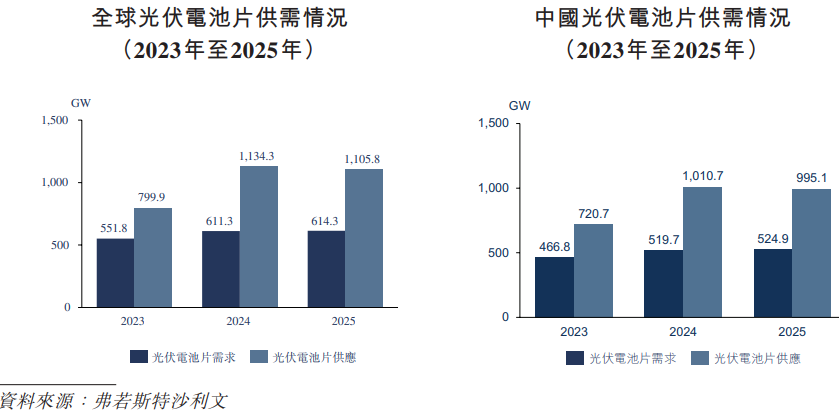

据弗若斯特沙利文,全球光伏电池片供应量从2023年的799.9GW攀升至2025年的1105.8GW,但需求增长滞后形成供应过剩,供需盈余从248.1GW扩大到491.5GW,中国市场供需盈余亦从2023年的253.9GW扩增至2025年的470.2GW。

面对行业“价格战”,英发睿能无法避免。公司P型PERC电池片的平均售价从2023年的每瓦0.67元骤降至2024年的每瓦0.25元,同比大跌62.69%,N型TOPCon电池片的平均售价由2023年的每瓦0.44元下降36.4%至2024年的每瓦0.28元。

这期间,占光伏电池片总成本近五成的硅片也降价,硅片单位采购价由2023年的每瓦0.44元降至2024年的每瓦0.19元。P型PERC电池片的平均售价与硅片单位采购价之间的价差由2023年的每瓦0.23元降至2024年的每瓦0.06元。

2025年以来,英发睿能同步调整其产品结构:关停天长基地的P型PERC电池片生产线,重点增加N型TOPCon电池片的有效产能。

随着规模效应令其制造、人工等成本下降,英发睿能旗下N型TOPCon电池片于2025年维持在每瓦0.3元,平均销售成本则由2024年的0.3元/瓦下降16.7%至2025年的0.25元/瓦,平均售价与硅片单位采购价格的平均差价由2024年的0.12元/瓦扩大至2025年的0.15元/瓦(硅片单位采购价由2024年的0.16元/瓦降至2025年的0.15元/瓦)。

2026年以来,英发睿能面临的竞争压力持续。2026年4月1日起,光伏产品9%增值税出口退税将正式取消。这意味着,光伏行业补贴时代落幕,行业将转向比拼真实的市场竞争力。

目前光伏电池产业需求继续疲软。“上下游企业对后市预判都相对悲观,下游企业采购意愿极低,且压价力度极大。”中国有色金属行业协会硅业分会3月29日披露,当周硅料价格跌至4万元/吨左右,硅片、电池价格同步下跌,其中电池片主流价格环比上周下跌2.44%。

这一背景下,2025年以来,英发睿能加大出海力度。据公司披露,于2023年至2025年其海外收入从3.42亿元增至4.68亿元、35.26亿元,占比从3.3%至10.7%、40.5%。其中,美国市场涉及收入占比从2024年的2.4%升至2025年的14.3%;印度是其第二大海外市场,收入占比从2023年的2.5%增至2024年7.4%、2025年11.9%。

然而,英发睿能开展业务的国家所实施的任何贸易限制,如反倾销税、新关税、反补贴税申请或配额费,以及由此产生的任何报复性关税,都可能显著影响其海外市场销售及产品价格。

“依赖”隆基绿能?

界面新闻注意到,英发睿能存在多笔重大关联交易,特别是与隆基绿能(601012.SH)的深度绑定。“我们认为不存在对隆基的过度依赖且我们有能力降低对隆基的依赖。”英发睿能称。

2023年至2025年,英发睿能向隆基绿能供应光伏电池片产品,涉及销售额分别是25.62亿元、8.93亿元、9.38亿元,占总收入的24.4%、20.5%及10.8%;同期,公司向隆基绿能采购原材料,涉及采购额分别是28.72亿元、12.39亿元、11.74亿元,占总采购额的24.8%、13.1%及13.5%。

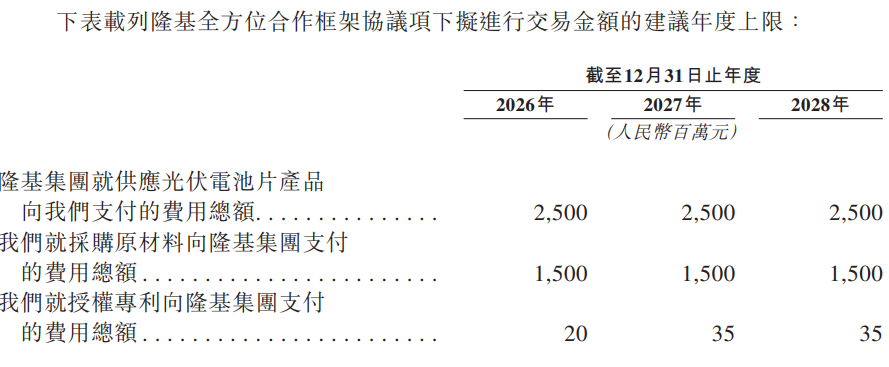

另据招股书,2026年至2028年,英发睿能向隆基绿能供应光伏电池片产品涉及交易额上限为25亿元/年,公司向隆基绿能采购原材料涉及费用上限均为15亿元/年。

“我们主要依赖隆基授权的专利以生产N型HPBC电池片(一款特定型号的N型xBC光伏电池片产品)。”英发睿能表示,若未能及时与隆基绿能续签合作协议,可能对其N型xBC电池片研发及产品销售、整体营运造成重大不利影响。

自2027年起,英发睿能与隆基绿能的采购安排将转为市场化框架。英发睿能称,隆基绿能已同意不会无故拒绝对外销售,且一旦批准,外部销售比例将不受任何限制。

需要指出的是,报告期内,英发睿能存货持续走高,但存货周转天数也增加。2023年至2025年,该公司存货从2.77亿元增至11.53亿元、18.94亿元,同期存货周转天数分别为10天、47天及69天。2026年1月,公司截至2025年12月31日的尚未动用的存货9.24亿元或48.8%随后已被出售或使用。

“原材料成本增加、业务扩张及公司预期2025年光伏电池片市场价格上涨加上策略性库存于第三季度增加,导致的制成品增加,部分被在制品减少所抵销。”英发睿能另外指出,与其产能扩张相比,下游厂商之间的全行业竞争激烈态势,导致存货周转放缓,进而使制成品存货增加;“我们扩大海外销售业务,其与国内销售相比,交付周期更长,导致库存水平增加,包括在途商品及发货前存货。”

发表评论